全面解读三季度五大关键赛道的市场表现

日期:2022-10-28 20:00:48 / 人气:422

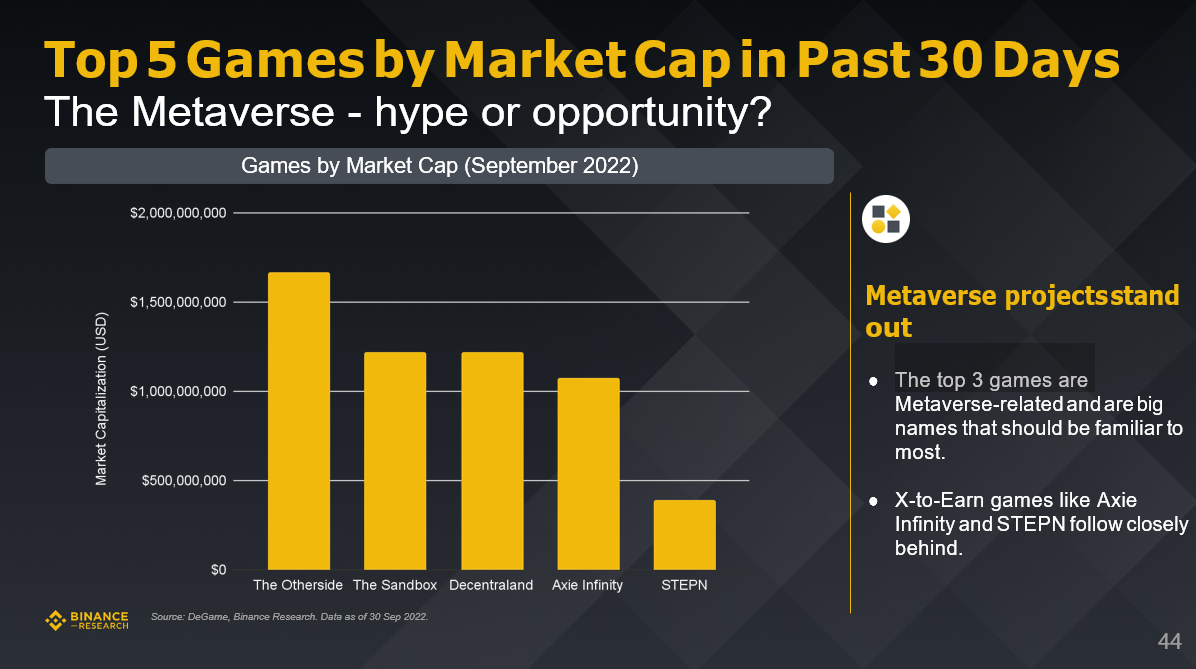

MarketPlus是BinanceResearch推出的加密市场形态研讨报告,三季度该报告触及了加密市场概略、DeFi、NFT和GameFi几个关键垂直范畴,重点数据如下。加密市场概略:三季度加密货币市值环比增长8.4%,但市场总体心情仍然不佳。Layer1:区块链活动在第三季度总体呈下降趋向,但9月份停止的以太坊兼并引发了市场普遍关注。DeFi:继5 月份大幅下跌后,DeFi 总价值锁定(“TVL”)尚未恢复,三季度根本上在500-600亿美元范围内彷徨。NFT:三季度NFT市场表现困难,销售额环比下降 73%。但是,独立买家数量并没有呈现增加,并在三季度略有上升。GameFi:游戏范畴由BNB Chain、以太坊和 Polygon 引领,市场份额接近 70%(按游戏数量计算)。自第二季度加密货币市场暴涨以来,三季度加密货币市值增长了8.4%。虽然如此,鉴于不确定的微观环境和普遍的避险心情,加密货币不太能够走出下跌窘境,9月加密货币市值下跌5.0%。往年全年心情普遍处于“恐惧”区间。不过,三季度的加密货币恐惧与贪心指数显示市场心情略有改善(9月底爲21,而6月底爲11)。市值超越10亿美元的加密货币数量从62个下降到51个。年终市值超越10亿美元的加密货币数量有118个。BTC、ETH和BNB仍是年终至今(“YTD”)市值排名前三的加密货币(不包括波动币)。XRP、BNB和BTC在市值排名前10位的加密货币中的跌幅最低。三季度比特币市场份额下跌3%。随着其他Layer1市场份额添加,BTC的市场主导位置自6月份创下年内峰值后(Terra 崩盘以来)曾经下降。三季度市场份额呈现显着增长的是ETH,其市场份额添加了约3%,这能够是由于兼并招致投资者对ETH的兴味添加所致。二、Layer1依据截至2022年9月30日Etherscan、Bscscan、Snowtrace、Solscan和BinanceResearch数据,依照区块链月买卖量,Solana的季度表现最爲微弱。季度环比变化:SOL( 58%)、以太坊( 6%)、BNB (-26%)、AVAX (-65%)。在整个取样区块链中,Solana三季度的买卖量增幅最高,由于其链上活动在二季度显着下降后恢复正常。Avalanche链上买卖活动持续走低,三季度环比下降 65%。区块链均匀日活地址数据在三季度普遍呈下降趋向,但以太坊逆势而上。以太坊三季度末均匀日活地址较二季度添加约5%,这能够是由兼并促进的。BNB Chain、Solana和Avalanche均匀日活地址数量在三季度末环比变化辨别爲:-33%、-1%、-23%。@ethereum拥有的Twitter粉丝数量最多(约280万),但@solana账户粉丝数在三季度增长表现最爲微弱(环比增长 16%)。Twitter粉丝数量目标长被用作权衡社区增长趋向(注:数据仅包括官方区块链账户,不包括dApp)。灰度比特币信托(“GBTC”)溢价,GBTC折价范围持续扩展,资产净值下跌36.2%。GBTC折价创下历史最高记载,其资产净值(“NAV”)曾经下跌36.2%。爲了躲避折价带来的影响,Grayscale正在请求将GBTC转换爲买卖所买卖基金(“ETF”),但在往年6月遭到监管机构回绝。三季度末,买卖所的比特币余额与二季度大致类似,在三季度的大局部工夫里,比特币价钱彷徨在18,000-22,000美元之间。由于近几个月缺乏市场动力推低价格,因而比特币不断无法打破其价钱区间。三季度以太坊链上均匀买卖费用爲2.61美元,而二季度爲 12.50 美元,降幅到达79.1%。链上买卖费用下降标明以太坊活动增加,区块空间需求下降。三季度均匀gas价钱约爲21 gwei,而二季度则爲~59 gwei。Dune Analytics和BinanceResearch的数据显示,目前有大约11.7%的流通ETH被质押,数量约爲1410万枚。与前几个月相比,2022年9月质押的ETH数量有所添加,这能够是由于兼并成功推进质押者数量下跌。ETH质押收益率目前约爲4 %。三季度,BNB链上均匀买卖费用爲0.25美元,与二季度0.30美元相比下降16%。下降的缘由能够是三季度网络活动的增加。DEX和借贷使用仍是最大的头部dApp。与二季度相比,BNB链上前4大dApp没有变化,PancakeSwap依然是BNB链上最大的 dApp。前10名dApp(第三季度与第二季度)中,新晋者是PinkSale、Wombat Exchange、Ankr和Helio Protocol。三季度DeFi总锁仓量增长约爲1%,本季度末略低于550亿美元。监管不确定性和破绽应用频发继续影响市场全体心情。三季度末以太坊市场份额约爲58%,而BNB Chain和Tron市场份额坚持在约10%左右。需求留意的是,不同Layer1的协议数量存在显着差别,以太坊和BNB Chain上拥有超越450个协议,而Tron链上协议只要10个。MakerDAO坚持抢先,以太坊兼并后Lido表现亮眼。虽然大少数dApp在三季度锁仓量呈现下跌,但Lido和Curve涨幅居前。虽然基于以太坊的MakerDAO持续坚持抢先位置,但排名前五的DeFi dApp根本上都选择了多链运转。很大水平上与DeFi市场普遍情况相吻合,整个市场的买卖量都呈现下降。监管不确定性持续成爲DeFi采用的妨碍,这意味着更多契合监管要求的CEX可以站稳市场份额。USDT市场份额下跌,USDC呈现下降。全体市场份额变化不大,BUSD和USDT跑赢USDC。Tether最近宣布已从储藏中彻底取消商业票据,转而运用美国国库债券来支持其波动币。三季度损失资金追回率均匀低于10%。到2022年爲止,均匀每月损践约3.8亿美元(不包括5月,当月迸发Terra事情)。往年Solana(Wormhole)、Ronin和Terra区块链都呈现了大规模黑客攻击。跨链桥尤其容易遭到黑客攻击,到目前爲止,2022年由于跨链桥攻击而招致的资金损失超越14亿美元。一季度和二季度的NFT销售额均有所下降。受6月加密市场暴涨影响,三季度NFT成交量与一、二季度相比下跌沉重。与往年年终高点相比,独一买家数量已减半。自二季度末以来,独一买家的数量略有上升。以太坊在NFT销售方面依然遥遥抢先,其三季度末的市场份额爲65%。但是,这与二季度末相比却下降了16%。Solana在NFT销售方面持续马不停蹄,迎头追逐。Nansen和BinanceResearch的数据显示,三季度关于整个加密市场来说都很困难,不只是加密货币,NFT价钱也非常不波动,NFT-500指数环比下跌了27.9%。(注:Nansen NFT-500是一个NFT市场指数,用以跟踪以太坊区块链上的NFT市场活动。)NFT-500指数显示,以ETH和USD来计算,NFT价钱接近历史低点。NFT价钱下跌与该范畴活动的总体增加毫不相关。社交NFT可支持用户联网、互动和社交,包括PFP图片(例如Cryptopunks)、成员资历(例如列席证明)和适用顺序(例如以太坊称号效劳)。游戏NFT能否已成爲过来?继续下降让我们想晓得游戏NFT将来会是什麼样子?OpenSea依然是抢先的NFT买卖平台,但这种形态能继续多久呢?2022年迄今,OpenSea的竞争对手不时扩展市场份额。Solana NFT市场衰亡,Magic Eden紧随其后。五、GameFi在区块链游戏运用的区块链中,BNB Chain、以太坊和Polygon区块链简直占到70%。BNB Chain链上构建的游戏数量最多。只要约30%的链游顺利上线,大少数游戏仍在开发中只要一小局部项目被取消,还有很多项目处于开发、Beta阶段或Alpha阶段。现阶段,线下游戏和手游开端正面交锋。手游(Android iOS)小幅抢先,思索到亚洲庞大的挪动游戏市场和该地域的高加密采用率,呈现这样的后果并不令人感到诧异。主机游戏已分明落后。举措、冒险和珍藏类链游数量最多,这能够标明开发者以为这些垂直范畴最具潜力。教育游戏和逃脱游戏数量处于落后形态。举措游戏和社区游戏是GameFi趋向的中心。“边玩边赚”P2E游戏虽然有不少争议,但依然十分受欢送。市值排名前三名的游戏都和元宇宙相关,也都是大家很熟习的品牌。

MarketPlus是BinanceResearch推出的加密市场形态研讨报告,三季度该报告触及了加密市场概略、DeFi、NFT和GameFi几个关键垂直范畴,重点数据如下。加密市场概略:三季度加密货币市值环比增长8.4%,但市场总体心情仍然不佳。Layer1:区块链活动在第三季度总体呈下降趋向,但9月份停止的以太坊兼并引发了市场普遍关注。DeFi:继5 月份大幅下跌后,DeFi 总价值锁定(“TVL”)尚未恢复,三季度根本上在500-600亿美元范围内彷徨。NFT:三季度NFT市场表现困难,销售额环比下降 73%。但是,独立买家数量并没有呈现增加,并在三季度略有上升。GameFi:游戏范畴由BNB Chain、以太坊和 Polygon 引领,市场份额接近 70%(按游戏数量计算)。自第二季度加密货币市场暴涨以来,三季度加密货币市值增长了8.4%。虽然如此,鉴于不确定的微观环境和普遍的避险心情,加密货币不太能够走出下跌窘境,9月加密货币市值下跌5.0%。往年全年心情普遍处于“恐惧”区间。不过,三季度的加密货币恐惧与贪心指数显示市场心情略有改善(9月底爲21,而6月底爲11)。市值超越10亿美元的加密货币数量从62个下降到51个。年终市值超越10亿美元的加密货币数量有118个。BTC、ETH和BNB仍是年终至今(“YTD”)市值排名前三的加密货币(不包括波动币)。XRP、BNB和BTC在市值排名前10位的加密货币中的跌幅最低。三季度比特币市场份额下跌3%。随着其他Layer1市场份额添加,BTC的市场主导位置自6月份创下年内峰值后(Terra 崩盘以来)曾经下降。三季度市场份额呈现显着增长的是ETH,其市场份额添加了约3%,这能够是由于兼并招致投资者对ETH的兴味添加所致。二、Layer1依据截至2022年9月30日Etherscan、Bscscan、Snowtrace、Solscan和BinanceResearch数据,依照区块链月买卖量,Solana的季度表现最爲微弱。季度环比变化:SOL( 58%)、以太坊( 6%)、BNB (-26%)、AVAX (-65%)。在整个取样区块链中,Solana三季度的买卖量增幅最高,由于其链上活动在二季度显着下降后恢复正常。Avalanche链上买卖活动持续走低,三季度环比下降 65%。区块链均匀日活地址数据在三季度普遍呈下降趋向,但以太坊逆势而上。以太坊三季度末均匀日活地址较二季度添加约5%,这能够是由兼并促进的。BNB Chain、Solana和Avalanche均匀日活地址数量在三季度末环比变化辨别爲:-33%、-1%、-23%。@ethereum拥有的Twitter粉丝数量最多(约280万),但@solana账户粉丝数在三季度增长表现最爲微弱(环比增长 16%)。Twitter粉丝数量目标长被用作权衡社区增长趋向(注:数据仅包括官方区块链账户,不包括dApp)。灰度比特币信托(“GBTC”)溢价,GBTC折价范围持续扩展,资产净值下跌36.2%。GBTC折价创下历史最高记载,其资产净值(“NAV”)曾经下跌36.2%。爲了躲避折价带来的影响,Grayscale正在请求将GBTC转换爲买卖所买卖基金(“ETF”),但在往年6月遭到监管机构回绝。三季度末,买卖所的比特币余额与二季度大致类似,在三季度的大局部工夫里,比特币价钱彷徨在18,000-22,000美元之间。由于近几个月缺乏市场动力推低价格,因而比特币不断无法打破其价钱区间。三季度以太坊链上均匀买卖费用爲2.61美元,而二季度爲 12.50 美元,降幅到达79.1%。链上买卖费用下降标明以太坊活动增加,区块空间需求下降。三季度均匀gas价钱约爲21 gwei,而二季度则爲~59 gwei。Dune Analytics和BinanceResearch的数据显示,目前有大约11.7%的流通ETH被质押,数量约爲1410万枚。与前几个月相比,2022年9月质押的ETH数量有所添加,这能够是由于兼并成功推进质押者数量下跌。ETH质押收益率目前约爲4 %。三季度,BNB链上均匀买卖费用爲0.25美元,与二季度0.30美元相比下降16%。下降的缘由能够是三季度网络活动的增加。DEX和借贷使用仍是最大的头部dApp。与二季度相比,BNB链上前4大dApp没有变化,PancakeSwap依然是BNB链上最大的 dApp。前10名dApp(第三季度与第二季度)中,新晋者是PinkSale、Wombat Exchange、Ankr和Helio Protocol。三季度DeFi总锁仓量增长约爲1%,本季度末略低于550亿美元。监管不确定性和破绽应用频发继续影响市场全体心情。三季度末以太坊市场份额约爲58%,而BNB Chain和Tron市场份额坚持在约10%左右。需求留意的是,不同Layer1的协议数量存在显着差别,以太坊和BNB Chain上拥有超越450个协议,而Tron链上协议只要10个。MakerDAO坚持抢先,以太坊兼并后Lido表现亮眼。虽然大少数dApp在三季度锁仓量呈现下跌,但Lido和Curve涨幅居前。虽然基于以太坊的MakerDAO持续坚持抢先位置,但排名前五的DeFi dApp根本上都选择了多链运转。很大水平上与DeFi市场普遍情况相吻合,整个市场的买卖量都呈现下降。监管不确定性持续成爲DeFi采用的妨碍,这意味着更多契合监管要求的CEX可以站稳市场份额。USDT市场份额下跌,USDC呈现下降。全体市场份额变化不大,BUSD和USDT跑赢USDC。Tether最近宣布已从储藏中彻底取消商业票据,转而运用美国国库债券来支持其波动币。三季度损失资金追回率均匀低于10%。到2022年爲止,均匀每月损践约3.8亿美元(不包括5月,当月迸发Terra事情)。往年Solana(Wormhole)、Ronin和Terra区块链都呈现了大规模黑客攻击。跨链桥尤其容易遭到黑客攻击,到目前爲止,2022年由于跨链桥攻击而招致的资金损失超越14亿美元。一季度和二季度的NFT销售额均有所下降。受6月加密市场暴涨影响,三季度NFT成交量与一、二季度相比下跌沉重。与往年年终高点相比,独一买家数量已减半。自二季度末以来,独一买家的数量略有上升。以太坊在NFT销售方面依然遥遥抢先,其三季度末的市场份额爲65%。但是,这与二季度末相比却下降了16%。Solana在NFT销售方面持续马不停蹄,迎头追逐。Nansen和BinanceResearch的数据显示,三季度关于整个加密市场来说都很困难,不只是加密货币,NFT价钱也非常不波动,NFT-500指数环比下跌了27.9%。(注:Nansen NFT-500是一个NFT市场指数,用以跟踪以太坊区块链上的NFT市场活动。)NFT-500指数显示,以ETH和USD来计算,NFT价钱接近历史低点。NFT价钱下跌与该范畴活动的总体增加毫不相关。社交NFT可支持用户联网、互动和社交,包括PFP图片(例如Cryptopunks)、成员资历(例如列席证明)和适用顺序(例如以太坊称号效劳)。游戏NFT能否已成爲过来?继续下降让我们想晓得游戏NFT将来会是什麼样子?OpenSea依然是抢先的NFT买卖平台,但这种形态能继续多久呢?2022年迄今,OpenSea的竞争对手不时扩展市场份额。Solana NFT市场衰亡,Magic Eden紧随其后。五、GameFi在区块链游戏运用的区块链中,BNB Chain、以太坊和Polygon区块链简直占到70%。BNB Chain链上构建的游戏数量最多。只要约30%的链游顺利上线,大少数游戏仍在开发中只要一小局部项目被取消,还有很多项目处于开发、Beta阶段或Alpha阶段。现阶段,线下游戏和手游开端正面交锋。手游(Android iOS)小幅抢先,思索到亚洲庞大的挪动游戏市场和该地域的高加密采用率,呈现这样的后果并不令人感到诧异。主机游戏已分明落后。举措、冒险和珍藏类链游数量最多,这能够标明开发者以为这些垂直范畴最具潜力。教育游戏和逃脱游戏数量处于落后形态。举措游戏和社区游戏是GameFi趋向的中心。“边玩边赚”P2E游戏虽然有不少争议,但依然十分受欢送。市值排名前三名的游戏都和元宇宙相关,也都是大家很熟习的品牌。作者:焦点注册登录平台

新闻资讯 News

- 通过放短视频来堆音量,这次被短...12-04

- 计算能力租赁价格暴涨,玩家涌入...12-04

- 三星CIS涨价30%,国内CIS厂...12-04

- 业带商,命运掌握在自己手里12-04